什么是期权

把期权比作买彩票

标的合约->彩票类型(大盘指数)

期权方向->彩票玩法(涨了赚钱)

行权价格->兑奖条件(3000元)

到期时间->开奖时间(一个月)

基础概念

期权不像期货,如果不想要可以放弃,也就是说亏了,我可以直接放弃购买这份期权的支出

看涨期权

以3000点的价格买了一张1个月以后到期的期权,1个月后涨到3200点,我卖掉就赚了200。

如果跌到2900,我就不要了,损失买这张期权的费用

call = max(s-k,0)

看跌期权

以3000点的价格买了一张1个月以后到期的期权,1个月后跌到2800点,我卖掉就赚了200。

如果涨到3200,我就不要了,损失买这张期权的费用

put= max(k-s,0)

#行权价格

strike Price——变量名称:k

就是买的是什么价格的期权,比如:3000

#到期日当天大盘点位

变量名称:s

#call

看涨期权

#put

看跌期权

#权利金

买期权的成本(可以理解为买这张彩票的成本)

变量名称:p

期权基础知识

期权的基本概念

期权是一种金融合约,给予持有人在特定日期或之前以特定价格买入或卖出标的资产的权利,而非义务。

期权合约的本质是买方向卖方购买“一种权利”。买方支付一笔权利金来获取在未来“行使或不行使”的选择权。

期权比喻:就像买彩票

- 标的合约 → 彩票类型(如大盘指数)

- 期权方向 → 彩票玩法(看涨或看跌)

- 行权价格 → 兑奖条件(例如3000元)

- 到期时间 → 开奖时间(例如一个月后)

- 权利金 → 买彩票的成本

期权vs期货

期权与期货的主要区别:期权持有人拥有选择权,可以在亏损时放弃行权,只损失购买期权所支付的权利金;而期货合约则必须履行。

期权的类型

看涨期权 (Call Option)

- 定义:赋予持有人在未来以约定价格(行权价格)买入标的资产的权利

- 盈利情景:当标的资产价格上涨超过行权价格时获利

- 例子:买入行权价格为3000点的看涨期权(支付一定权利金),1个月后指数涨到3200点,行权可获得200点收益,净利润 = 200点 - 权利金

- 损失有限:如果指数跌到2900点,可以选择不行权,只损失购买期权的费用(权利金)

- 收益公式:

- 毛收益 = max(s-k, 0)

- 净收益 = max(s-k, 0) - p

- 其中,s为到期标的价格,k为行权价格,p为权利金

看跌期权 (Put Option)

- 定义:赋予持有人在未来以约定价格(行权价格)卖出标的资产的权利

- 盈利情景:当标的资产价格下跌低于行权价格时获利

- 例子:买入行权价格为3000点的看跌期权(支付一定权利金),1个月后指数跌到2800点,行权可获得200点收益,净利润 = 200点 - 权利金

- 损失有限:如果指数涨到3200点,可以选择不行权,只损失购买期权的费用(权利金)

- 收益公式:

- 毛收益 = max(k-s, 0)

- 净收益 = max(k-s, 0) - p

- 其中,s为到期标的价格,k为行权价格,p为权利金

期权的关键术语

行权价格 (Strike Price)

- 定义:期权合约规定的买卖标的资产的价格

- 变量名称:k

- 例子:行权价格为3000点的期权,意味着持有人有权利在到期日以3000点的价格进行交易

- 重要性:行权价格是决定期权价值的关键因素之一

标的资产价格

- 定义:期权到期日当天标的资产(如大盘指数)的实际价格

- 变量名称:s

- 重要性:与行权价格的差值决定了期权的内在价值

权利金 (Premium)

- 定义:购买期权的成本,即获得期权权利所需支付的金额

- 变量名称:p

- 特点:权利金是期权买方的最大损失,同时也是期权卖方的最大收益

- 构成:权利金 = 内在价值 + 时间价值

内在价值 (Intrinsic Value)

- 定义:期权立即行权可获得的价值

- 计算方法:

- 看涨期权:max(s-k, 0)

- 看跌期权:max(k-s, 0)

- 特点:永远不会为负值

时间价值 (Time Value)

- 定义:期权权利金中超出内在价值的部分

- 计算方法:时间价值 = 权利金 - 内在价值

- 特点:随着到期日临近逐渐减少,到期日为零

到期日 (Expiration Date)

- 定义:期权合约到期的日期,在此日期后期权将失效

- 重要性:决定了期权的有效期限,影响期权价格

- 时间效应:随着到期日临近,期权的时间价值递减(时间衰减)

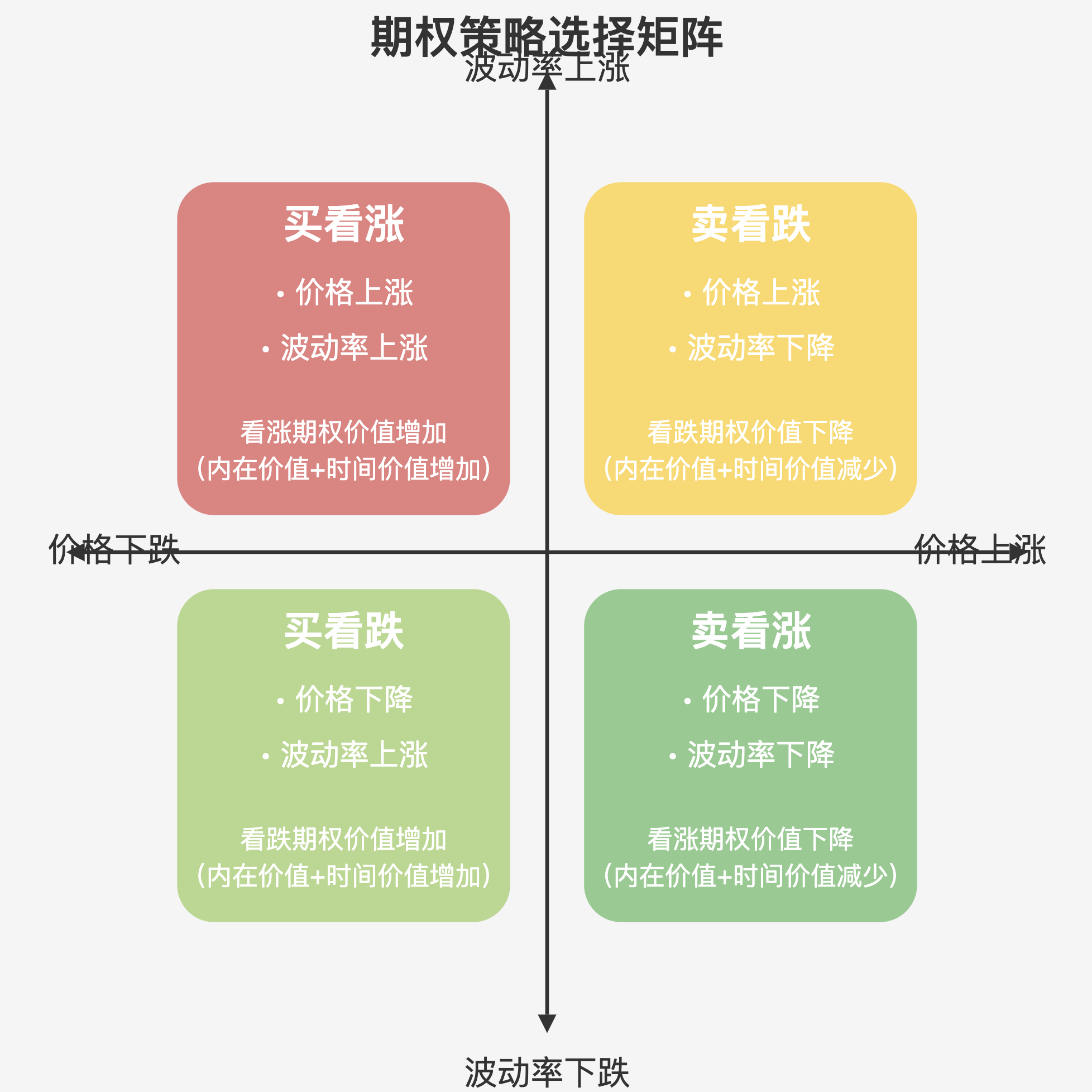

期权价格影响因素

- 标的资产价格:标的资产价格越高,看涨期权价值越高;标的资产价格越低,看跌期权价值越高

- 行权价格:对看涨期权,行权价格越低越有利;对看跌期权,行权价格越高越有利

- 到期时间:一般而言,到期时间越长,期权价值越高

- 波动率:标的资产价格波动性越大,期权价值越高

- 无风险利率:一般而言,利率上升对看涨期权有利,对看跌期权不利

期权希腊字母指标

期权交易中常用的风险度量指标:

Delta (Δ)

- 定义:期权价格相对于标的资产价格变动的敏感度

- 范围:

- 看涨期权:0 到 1

- 看跌期权:-1 到 0

- 用途:评估期权价格对标的资产价格变动的反应程度

Gamma (Γ)

- 定义:Delta值相对于标的资产价格变动的敏感度

- 特点:衡量Delta的变化速率

- 用途:评估期权价格曲线的弯曲程度

Theta (Θ)

- 定义:期权价格相对于时间流逝的敏感度

- 特点:通常为负值,表示随时间推移期权价值减少

- 用途:评估时间衰减对期权价值的影响

Vega

- 定义:期权价格相对于标的资产波动率变动的敏感度

- 特点:波动率上升通常使期权价值增加

- 用途:评估波动率变化对期权价值的影响

期权盈亏分析

盈亏平衡点

- 看涨期权:盈亏平衡点 = 行权价格 + 权利金

- 看跌期权:盈亏平衡点 = 行权价格 - 权利金

最大盈亏

-

买入看涨期权:

- 最大亏损 = 权利金

- 最大盈利 = 理论上无限(标的价格可无限上涨)

-

买入看跌期权:

- 最大亏损 = 权利金

- 最大盈利 = 行权价格 - 权利金(当标的价格降至0时)

利用Excel模拟收益曲线

通过在Excel中设置不同的标的资产价格,可以计算相应的期权收益,从而绘制期权的盈亏曲线。关键步骤包括:

- 设置行权价格k和权利金p

- 创建不同的标的资产价格s的序列

- 对每个s,计算期权的毛收益(看涨期权使用max(s-k,0);看跌期权使用max(k-s,0))

- 计算净收益(毛收益减去权利金p)

- 绘制净收益曲线并标记盈亏平衡点

期权交易策略

基础策略

- 买入看涨期权:看好标的资产上涨

- 买入看跌期权:看好标的资产下跌

- 卖出看涨期权:看淡标的资产上涨空间

- 卖出看跌期权:看淡标的资产下跌空间

组合策略

- 牛市价差:买入低行权价看涨期权,卖出高行权价看涨期权

- 熊市价差:买入高行权价看跌期权,卖出低行权价看跌期权

- 跨式策略(Straddle):同时买入相同行权价格的看涨和看跌期权

- 宽跨式策略(Strangle):买入较低行权价的看跌期权和较高行权价的看涨期权

- 蝶式策略(Butterfly):结合多个期权创建有限风险和收益的组合

期权风险管理

- 设定止损点:预先确定愿意承受的最大损失

- 分散投资:不要将所有资金都押注在单一期权上

- 了解隐含波动率:高隐含波动率可能导致期权价格过高

- 注意时间衰减:期权价值会随着到期日的临近而加速衰减

- 使用组合策略:通过组合不同类型的期权来控制风险

盈亏曲线

通过Excel模拟收入曲线

![[试算表.xlsx]]

为什么卖出期权只能赚取权益金?

在卖出期权时(做空期权)的投资者,收到的那笔权利金(Premium)就是他们能获得的最大收益。之所以只能赚到那部分权利金,背后的逻辑主要有以下几点:

- 卖方提供了“权利”给买方,买方为此付费

• 期权合约的本质是买方向卖方购买“一种权利”。买方支付一笔权利金来获取在未来“行使或不行使”的选择权。

• 卖方拿到的那笔权利金,就相当于是“出售了这个选择权”的价格。卖方一旦收下这笔钱,就承担了对应的合约义务。后面若买方要行权,卖方必须无条件满足。

- 卖方不再享受标的市场波动的额外收益

• 对于看涨期权(Call)来说,如果标的价格大幅上涨,真正从上涨行情中获利的是买方,因为买方有权在行权价买入标的,然后可以在更高价格卖出。卖方只能看着价格上涨,却没有额外收益。

• 对于看跌期权(Put)来说,如果标的价格大幅下跌,真正从下跌行情中获利的是买方,因为买方可以在行权价卖出标的,随后低价接回或利用下跌获利。

• 换句话说,你把获利的“右侧”或“下侧”空间都让渡给了对手方,自己只收取固定的权利金。

期权策略选择矩阵